Втората пенсия ще е малка, но за 42% от хората - единствена

- Редактор: Петя Георгиева

- Коментари: 0

В следващите пет години ще платим над 1.2 млрд. лв., казва Даниела Петкова от Асоциацията на пенсионните дружества

Приетите преди 2 седмици промени в Кодекса за социално осигуряване, с които се регламентира изплащането на пенсионни продукти от универсалните фондове, са финалът на сага, започнала още с приемането на най-голямата пенсионна реформа у нас, направена от правителството на Иван Костов. Този финал неминуемо е в минорен тон заради очакването за вълна от разочарование сред първите пенсионери, които ще получават две пенсии. След окончателното приемане на закона, в. "Сега" се обърна с молба към пенсионните дружества да предоставят актуални разчети за жените, които първи ще берат плодовете на реформата. С Даниела Петкова, председател на УС на "Доверие" и член на УС на Асоциацията на пенсионните дружества, разговаряме и за близкото и по-далечното бъдеще на втория стълб.

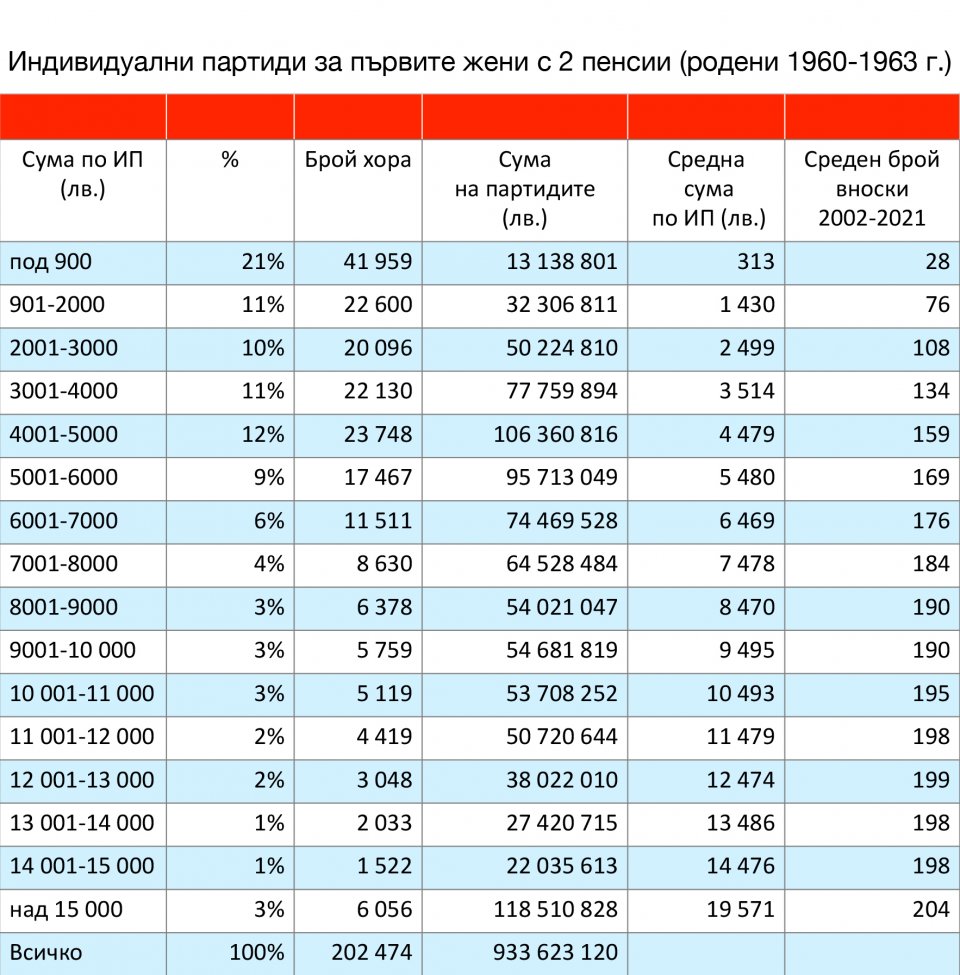

- Г-жо Петкова, представихте на в. "Сега" актуални данни за натрупаните средства по индивидуалните партиди на първите 200 000 жени, на които предстои да получат плащания от УПФ (вижте таблицата - б.р.). Какво показва общата картина?

- В момента има клиенти в УПФ с един лев в индивидуалната си партида и такива с по над 25 000 лв. Да се усредняват натрупаните пари в партидите при такива огромни разлики е неправилно, а и да се направи, подобни средни величини не значат нищо. В допълнителното пенсионно осигуряване всеки въпрос, свързан с брой осигурени, натрупани суми в индивидуалните партиди, брой вноски, натрупани средства и доходност са въпроси, които имат различен отговор всеки ден, защото тези величини се променят ежедневно.

- Какъв е общият размер от средства, които се очаква да изплатят универсалните фондове на тези жени?

- Посоченият брой лица са на жените, родени от 1960 до 1963 г. В случай, че всички те решат да се възползват от правата, които им дава новоприетият закон, в следващите пет години и спрямо днешните натрупвания в партидите им, пенсионноосигурителните дружества ще трябва да изплатят около 933 млн. лв. Сумата вероятно ще бъде по-висока, доколкото натрупването ще продължи през всеки следващ месец.

- Когато за пръв път обявихте, че ще има хора, за които втората пенсия ще е единствена в известен период от време, някои обявиха това за абсурд. Бихте ли обяснили в кои случаи ще стане така?

- Ако човек има 108 месечни вноски примерно, това означава, че вероятно след 2002 г. има 9 г. стаж. Като се има предвид, че това се отнася за жени, които в момента са на възраст между 57 и 60 г., е малко вероятно в този период, след 2002 г., повечето да са били в отпуск по майчинство, което се зачита за стаж, без да има вноски в УПФ. Изискуемият стаж за пенсия от ДОО за жени в момента е 36 г. През 2002 г. тези жени са били на възраст между 38 и 41 г. Следователно е невъзможно да са натрупали стаж от 27 г. преди 2002 г., защото би трябвало да са започнали работа в ранна детска възраст.

С други думи, всички с натрупани суми до 3000 лв. и брой вноски до 108 (първите три групи в таблицата), нямат да имат необходимия стаж за пенсия от ДОО и ще започнат да получават първо пари от втория стълб. Към тях трябва да добавим и част от хората в следващите групи, които имат натрупани суми до 6000 лв. и брой вноски до 169. Във всички случаи, общият брой ще надхвърли 100 000 човека, особено като се има предвид, че от 2024 г. права от втория стълб получават и мъжете.

- Има ли измерима тенденция, която показва как се увеличава броят на лицата, които ще натрупат достатъчно средства за пожизнена пенсия?

- Засега изчисленията ни показват, че средно на тримесечие броят на тези хора се увеличава с около 2% от всички правоимащи за следващите пет години. В следващите 20 г., докато достигнем до пълен цикъл на осигуряване от 40 г., броят на хората, които ще получават пожизнени пенсии, ще стане преобладаващ и това ще се случва постепенно през всяка следваща година.

- Имате ли разчети как времето влияе върху размера на пожизнената пенсия от УПФ?

- Нейният размер ще се увеличава, защото натрупванията от нови вноски и доходност ще продължат, а това е основното, от което зависи размерът на пенсията от втория стълб. В тази връзка мога да дам следния пример – през ноември 2020 г., Ваши колеги ми зададоха въпроса колко би бил размерът на една от най-високите пенсии на жените, на които им предстои да се пенсионират в следващите 5 години. Потърсихме в системата такова лице и изчисленията по данните за състоянието на партидата към ноември показваха, че пожизнената му пенсия ще бъде 173 лв. Днес, когато отново ми задавате този въпрос, изчислихме пенсията на същото лице, но вече по данни за състоянието на партидата към днешна дата. И тя вече е 180.50 лв.

- За няколко месеца увеличение с над 4%?

- Това става възможно заради новите вноски, които са постъпвали в партидата и разпределената за последните три месеца доходност. Така е с всички други партиди, но това са изчисления за вече изминало тримесечие. Дали ще бъде така и следващото тримесечие, не може да се каже, защото зависи дали ще постъпят вноски и каква би била доходността. През всички следващи месеци и години е по-вероятно сега изчислените прогнозни пенсии да се увеличават заедно с натрупванията в партидите, като най-интересното тепърва предстои.

Малко хора си дават сметка, че след първите 20 години, когато започне да тече втората половина от 40-годишния цикъл на осигуряването на всеки отделен човек, натрупванията по партидите се ускоряват, защото се появява по-силно ефектът „лихва върху лихва” – разпределя се доходност върху пари в партидата, които са от предходно разпределена доходност. Това означава, че вторият стълб в България след 19 г. влиза в зрелия си период, когато все повече хора ще установяват неговите преимущества. Природата на капиталовото пенсионно осигуряване е такава, че времето е най-силно влияещият фактор върху крайния резултат – натрупване по индивидуалната партида и размер на пенсията. Времето, от една страна, е незаобиколим фактор, а от друга, когато не се отчита влиянието му, това обърква и води до сериозни грешки в много от опитите за непрофесионални изчисления за натрупани суми, средни величини, всякакви бъдещи пенсии и т.н.

- Обикновено говорим за пенсиите на жените, но от 2024 г. и мъжете ще започнат да се пенсионират с две пенсии. На този сравнително ранен за тях етап какво можем да кажем за първите мъже с две пенсии?

- За 2024 и 2025 г. очакваме да се пенсионират над 58 000 мъже с осигуряване в УПФ. Общата сума по партидите им по днешна оценка е около 277 млн. лв. Интересна е съпоставката между средния брой вноски, както и средната натрупана сума по партидите на мъже и жени, но засега нека кажем само, че за първите пет години общата сума, която дружествата трябва да изплатят на правоимащите жени и мъже, по днешни натрупвания, е над 1.2 млрд. лв., които се очаква да станат повече до изтичането на този период.

- Миналата година беше необичайна не само във финансово измерение. Има ли увеличение на смъртността при осигурените?

- За изминалата 2020 г. имаме една доста тревожна ситуация с повишена смъртност на хора в работоспособна възраст. Информацията, която получихме за огромното завишение на броя на починалите осигурени през 4-ото тримесечие беше шокираща. Само преди няколко месеца всички тези хиляди хора сме ги включвали в числото на тези, които ще получат еднократно, разсрочено или пожизнено плащане от пенсионните си фондове, а сега трябва да ги изключим и единственото, което можем да направим е да изплатим натрупаните средства по техните партиди на наследниците им, което не е утешение за загубата на толкова човешки животи, особено като се има предвид, че средната възраст на починалите клиенти на УПФ през последните 3 месеца на годината е 53 г. за жените и 52 г. за мъжете.

- Какви са конкретните измерения на тази трагедия?

- Тази информация не се публикува в обобщен вид, но отново на база на представителна извадка, данните показват, че през последното тримесечие има завишение на броя на починалите с около 70-80% в сравнение със средния брой на починалите за всяко предходно тримесечие. Пресметнато за всички дружества, без претенция за абсолютна точност, ситуацията изглежда така: ако за всяко от първите три тримесечия средният брой на починалите е бил ориентиран към малко над 3000, то през четвъртото тримесечие този брой е около 5400 лица.

--------

Три продукта - само един от тях пенсия

Пенсионните дружества ще предлагат три вида продукти, като само един от тях е пожизнена пенсия. Избор между тях на практика няма да има, защото те зависят от натрупаното в партидата.

- Пожизнена пенсия за старост ще се изплаща, когато размерът на пенсионните спестявания позволява отпускане на пенсия в размер от поне 15% от минималната пенсия за стаж и възраст, т.е. 45 лв. за 2021 г. Според представяни в последните месеци разчети човек трябва да има поне 9000 лв. в партидата си, за да получава пожизнена пенсия.

- Разсрочено плащане на средствата от индивидуалната партида ще е възможно, когато те не са достатъчни за пожизнена пенсия, но надвишават три пъти минималната пенсия, т.е. е над 900 лв. В този случай месечното плащане не може да бъде по-малко от 15% и по-голямо от минималната пенсия за стаж и възраст (45 и 300 лв. през 2021 г.). Този вид плащане би следвало да важи за партидите между 900 и 9000 лв.

- Еднократно изплащане на средствата в индивидуалната партида ще се извършва, ако размерът им е под трикратния размер на минималната пенсия за стаж и възраст, т.е. под 900 лв.

-----------

Внимателно с прехвърлянето в НОИ

За мнозинството пенсионери прехвърлянето на партидата в НОИ няма да е изгодно, предупреждават дружествата. Както вече стана дума, за най-малко 42% от първите 200 000 жени парите от втория стълб ще са единственото пенсионно плащане за известно време. Това е така, защото при втория стълб стажът няма значение - плащането започва с навършването на възрастта за пенсиониране в масовата трета категория труд. Така хората, които трябва да чакат до почти 67-годишна възраст за първа пенсия от НОИ поради недостатъчно стаж, ще могат да получат парите си от универсалните фондове веднага след навършването на годините по чл. 68, ал. 1 на КСО (61 г. и 8 м. за 2021 г. за жените).

Не е изгодно да се прехвърлят в НОИ и за хората с партиди до 9000 лв. Много е вероятно те да получават минимална пенсия от НОИ, а тя не може да се намалява, т.е. две пенсии при всички случаи ще са повече от една. Така общият дял на хората, за които не е изгодно да се прехвърлят в НОИ, става 87%.

В същата хипотеза, но по обратните причини, са и хората в горната граница на спестяванията. Няколкото процента, които имат над 13 000 лв. в партидите си, със сигурност ще получават повече, отколкото една пенсия от НОИ, тъй като парите от втория стълб ще са достатъчни да покрият редукцията на основната пенсия (очаква се тя да е 9%). Хората, които очакват да получават тавана на пенсиите, също няма смисъл да се прехвърлят в НОИ - колкото и спестявания да добавят там, пенсията им няма да се увеличи от това.

Така оставаме с малкия процент на хората, които ще трябва добре да направят сметка къде е по-изгодно да се осигуряват. Това са хората с партиди между 9000 и 13 000 лв. За тях не е сигурно дали пожизнената пенсия от втория стълб ще покрие намалението на основната.

Заб. Посочените средни суми са за съответната група лица от таблицата, като изчисленията нямат претенция за абсолютна точност. Възможно е фактическото състояние да се различава с малки проценти между посочените в таблицата групи.

Костадин Костадинов поздрави bTV за раздялата с Мария...

Володимир Зеленски: Русия готви масирани удари за Коледа

Виктор Орбан: ЕС продължава да върви към война

Виктор Орбан: ЕС продължава да върви към война

Виктор Орбан: ЕС продължава да върви към война