Колко спестяваме, ако правим частично предсрочно погасяване по кредита си?

- Редактор: Петър Симеонов

- Коментари: 0

Това е най-разпространената заблуда сред потребителите на кредити с равни месечни вноски

Ирена Паскалева е представител на Кредитланд за гр. Русе и притежава висше образование по икономика от СА “Д. А. Ценов“ Свищов. Работила е в банковата сфера от 1994 г. Преминала е през различни нива в йерархията в банков клон от счетоводител до директор на клон. По-голямата част от банковия й опит е в областта на кредитирането, като в различни етапи е отговаряла за финансиране на физически лица и малки и средни предприятия.

Често кредитополучателите задават един и същи въпрос: "Защо да погасявам предсрочно кредита си, като вече съм платил лихвите по него и сега плащам повече главница?" Това е най-разпространената заблуда сред потребителите на кредити с анюитетни (равни месечни) вноски.

Плащанията/вноските по анюитетни кредити са равни всеки месец за периода на изплащане на кредита. Сумата на вноската е предназначена за заплащане на дължимата месечна лихва по кредита и част от главницата.

След като се изтегли кредит през първия месец за плащане на вноска, при масовата лихвена конвенция, която повечето от банките у нас ползват, клиентът дължи 1/12-та част от годишната лихва начислена върху цялата изтеглена главница по кредита. През първия месец изтеглената сума е най-голяма, съответно плащаната лихва като абсолютна сума е най-голяма, в сравнения с всички останали плащания на вноски през срока на кредита. Да вземем следния пример: Изтеглен анюитетен кредит от 100 000 лв за срок от 20 години (240 месеца) с годишна лихва 3%. За първия месец се дължи лихва от 250 лв. Ако срокът на кредита е 180 месеца (15 години) при същите сума и лихвен процент, лихвеното плащане, което се дължи за първия месец е също 250 лв, защото главницата и дължимата лихва са едни и същи. Разликата в месечната вноска е в частта на погасената главница. След като срокът е по-къс при втория пример вноската по кредита ще е по-голяма, съответно погасената част от главницата ще е по-голяма и още от втория месец ще настъпи разлика в абсолютната сума на лихвата, която се плаща.

Първи случай: Месечна вноска 554,60 лв. С първата месечна вноска се погасява 250,00 лв лихва и 304,60 лв главница. Във втората месечна вноска лихвата вече става 249,24 лв., защото се олихвява не първоначалната главница от 100 000 лв, а 99 695,40 лв. главницата след приспадане на плащането от първия месец.

Втори случай: Месечна вноска 690,58 лв. С първата месечна вноска се погасява 250 лв лихва и 440,58 лв главница. Във втората месечна вноска лихвата вече става 248,90лв., защото се олихвява не първоначалната главница от 100 000 лв, а 99 559,42 лв след приспадане на плащането от първия месец.

Таблица 1

Всичко това описвам за да стане ясно, че не се плаща първо лихва, а после главница през срока на погасяване на кредита, а се плаща лихва върху ползваната сума. Още на втория месец клиентът вече не ползва кредит от 100 000 лв., защото с първата вноска е върнал част от сумата. Това не означава, че плащате по-малка лихва, а че след като гланицата по кредита намалява всеки месец, абсолютната сума на лихвеното плащане също намалява.

Потребителят на кредитни продукти следва да разбира правилно начина на погасяване на кредитите, за да може да вземе информирано решение желае ли и полезно ли е предсрочното частично погасяване по кредита, който изплаща. Винаги съветвам клиентите си, когато имат възможност да погасяват предсрочно, първо да отидат в обслужващата ги банка или при кредитен консултант, за да се изчисли колко би било спестено при предсрочно частично погасяване с конкретната сума, която клиентът има възможност да внесе. При частично или пълно предсрочно погасяване на кредит, клиентът винаги спестява лихвата, която би плащал до края на срока на кредита върху предсрочно погасената сума по главницата. Много често се спестяват и суми от застрахователни премии по застраховка Живот и застраховка Имот (ако има такива за сметка на клиента). Колкото по-рано след изтегляне на кредита се правят предсрочни погасявания, толкова повече спестява кредитополучателят, защото лихва няма да се начислява върху предсрочно погасената сума за по-дълъг период. Когато клиент има възможност да погасява предсрочно не е нужно сумата да е целият оставащ дълг, но и суми от порядъка на 200–500 лв не са съвсем оправдани, тъй като всяко предсрочно погасяване е свързано с посещение на банката, подаване на молба/искане за предсрочно погасяване, сключване на анекс към договора за кредит. Суми над 2 000 лв вече са достатъчно основание да се отиде при банков служител в обслужващата банка или при независим кредитен консултант, който да сметне какво би спестил клиента, ако направи предсрочно погасяване със събраната сума. Винаги следва да се поискат поне две симулации.

-

Погасяване на главница с намаляване размера на месечната вноска при запазване срока на кредита.

-

Погасяване на главница с намаляване на срока по кредита при запазване на месечната вноска. Този вариант може да се третира от някои банки и като предоговаряне на срока на кредита и да се начислява такса за предоговаряне до 150 лв, затова задължително попитайте има ли такива такси в банката.

В някои банки е възможно и да се направи комбинация от двата варианта по-горе.

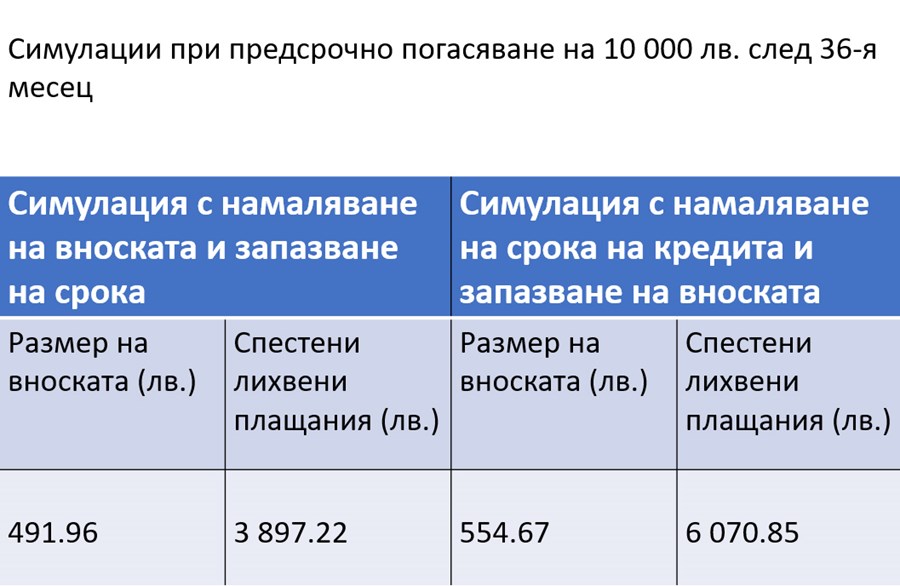

Да се върнем на първия разгледан случай и приемем, че на 36-тия месец от кредита от 100 000 лв клиентът има възможност да погаси 10 000 лв предсрочно. След 36-тата вноска главницата по кредита е 88 540,87лв. Оставащата дължима лихва е 24 597,04 лв. Когато се погасят 10 000 лв, главницата ще намалее на 78 540,87лв.

-

Симулация с намаляване на вноската: Вноската от 554,60 лв. ще стане 491,96 лв, а клиентът ще спести от лихвени плащания 3897,22 лв. Това са лихвите, които би платил за тези 10 000 лв до края на периода на кредита при запазване на същия лихвен процент.

-

Симулация с намаляване на срока на кредита: Вноската се запазва почти същата 554,67 лв, а оставащия срок по кредита вместо 204 месеца остава 175. При тази промяна спестените средства се увеличават, защото отпадат 29 месеца от погасителния план и клиентът ще погаси напълно кредита по-рано с повече от две години. Спестяването в този случай е 6 070,85 лв.

Таблица 2

Клиентът има право да избере всеки от вариантите. И след като е видял симулациите, вече информирано може сам да вземе решение кой вариант да избере. Съгласо българското законодателство банката е длъжна да приеме неговото писмено искане за предсрочно частично или пълно погасяване на кредита.

При потребителските кредити с плаваща лихва банките нямат право да начисляват такса за предсрочно погасяване. При потребителски кредит с фиксирана лихва може да има такса за предсрочно погасяване до 1% (до 0.5% за последната година от договорения срок на кредита).

При ипотечните кредити на физически лица банките в България имат право да начисляват такса за частично или пълно предсрочно погасяване на кредитите само през първата година след усвояване на кредита и тази такса не може да е по-голяма от 1% от предсрочно погасената сума. След заплащане на 12-тата вноска по кредита такси за предсрочно погасяване не се дължат.

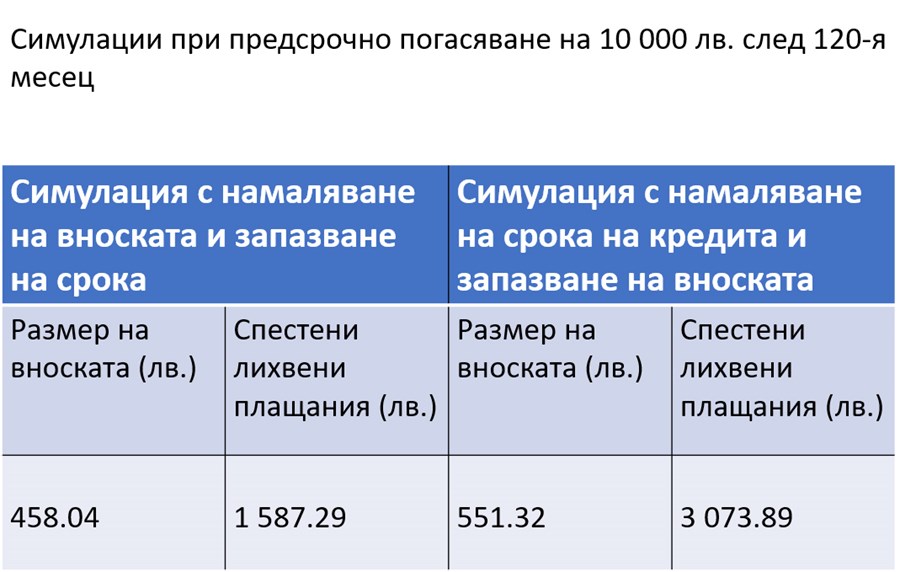

Да разгледаме същия пример с 10 000 лв събрана сума, но при частично предсрочно погасяване на десетата година от кредита, като приемем, че лихвата остава 3% и клиентът не е правил частични предсрочни погасявания досега. В този случай остатъкът по главницата е вече 57 435,10 лв, а оставащия срок по кредита е 120 месеца. Дължимата лихва до края на срока е 9 116,61 лв. Като се погасят 10 000 лв ще остане главница от 47 435,10 лв.

-

Симулация с намаляване на вноската: Вноската от 554,60 лв ще стане 458,04 лв, а клиентът ще спести от лихвени плащания 1 587,29 лв. Това са лихвите, които би платил за тези 10 000 лв до края на периода на кредита при запазване на същия лихвен процент.

-

Симулация с намаляване на срока на кредита: Вноската се запазва приблизително същата 551,32 лв, а оставащият срок по кредита вместо 120 месеца става 97 месеца. При тази промяна спестените средства отново се увеличават, защото отпадат 23 месеца от погасителния план и клиентът ще погаси напълно кредита по-рано с почти две години. Спестяването в този случай е 3 073,89 лв.

Таблица 3

Разликата в спестяването е отчетлива. От примерите се вижда, че колкото по-рано се започне с предсрочното погасяване, толкова повече се спестява от лихвени плащания. Също така скъсяването на срока за погасяване носи повече спестени средства, но ефектът от предсрочното погасяване се усеща много по-късно, тъй като месечната вноска остава същата. Става ясно и, че частичното или пълно предсрочно погасяване носи винаги спестяване от лихви. Погасявайки предсрочно кредитоползвателят освобождава средства от месечния си доход за поддържане на по-добър стандарт на живот, за спестявания или инвестиции.

В период на висока инфлация, в какъвто живеем в момента, може да се изведе и един контрааргумент. При отчетена инфлация от НСИ за месец юли 2022 г. спрямо юли 2021 г. от 17,3%, а лихви по ипотечните кредити от под 3%, кредитополучателят погасява всеки месец една и съща вноска, съгласно погасителният план по кредита, но тази сума всеки месец е с по-малка покупателна сила. Ако има спестени суми той би могъл да ги използва за други цели, и това което би купил с 10 000 лв от примера след 17 години, ако приемем, че толкова остава от кредита, би било драстично по-малко от това, което може да се купи със същата сума днес. Има обаче и други фактори, с които всеки, който ползва кредитни продукти следва да съобрази при вземане на решение, дали да изхарчи спестените пари или да погаси предсрочно кредита си. Дали при инфлация доходът му ще расте, спада или остане на същото ниво? При инфлация месечните суми необходими за поддържане на стандарта на живот се увеличават, а вноската по кредита също би могла да се увеличи.

Тази статия няма за цел да даде универсално решение. Тя дава информацията необходима за вземане на персонално решение от всеки ползвател на кредитни продукти. Решение трябва да се вземе като се отчитат всички фактори влияещи на финансовото състояние на даден човек или домакинство.

За контакти: Ирена Паскалева, тел: 0898 28 25 50; e-mail: [email protected]